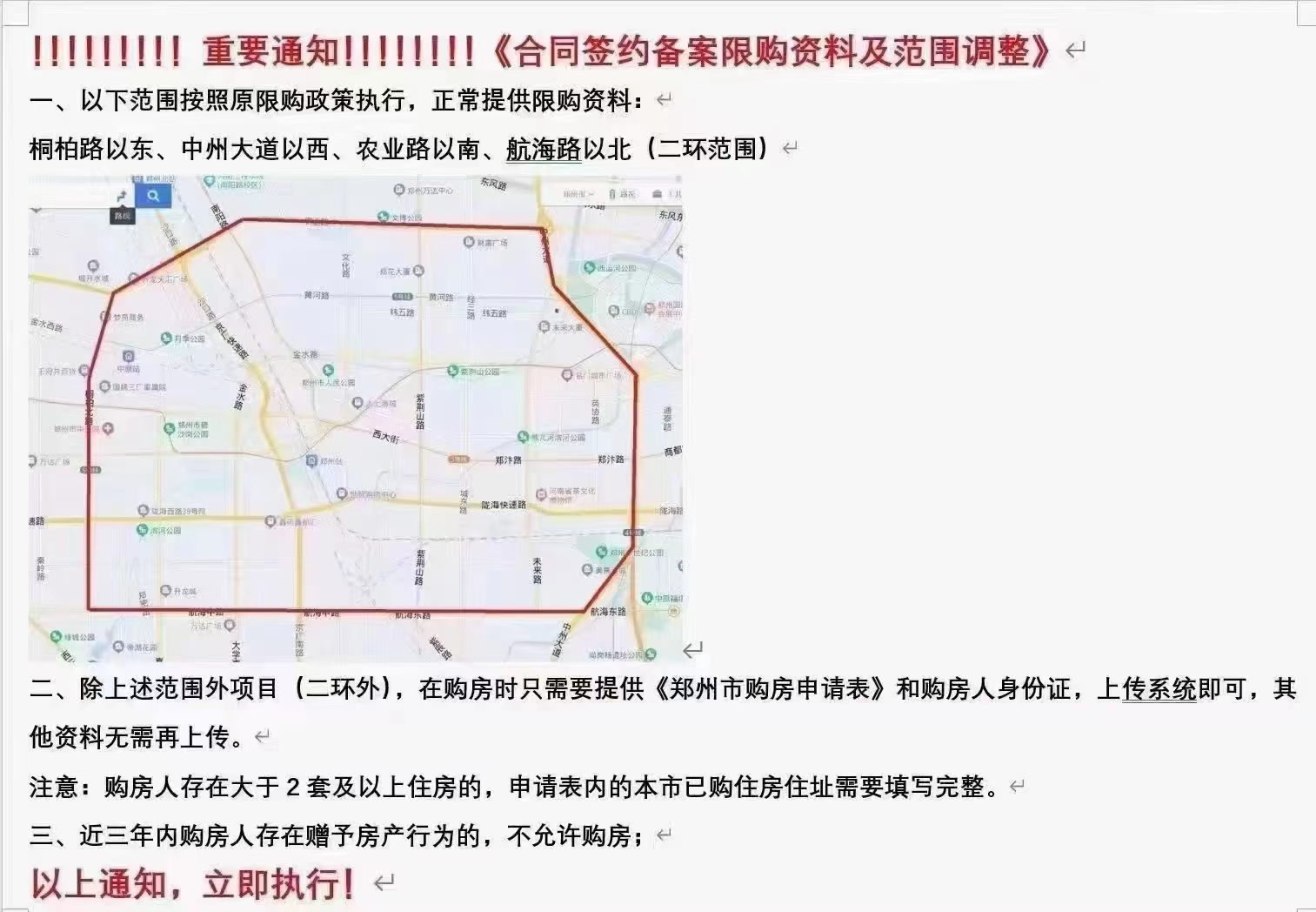

是時候提出造車新勢力們岌岌可危的言論了。

根據(jù)各新能源車企發(fā)布的3月新車銷量顯示,網(wǎng)通社統(tǒng)計的14個品牌中,傳統(tǒng)車企下屬新能源品牌市場表現(xiàn)要明顯好于造車新勢力。造車新勢力疲軟?并不是,部分造車新勢力能保持增長,部分能保持銷量穩(wěn)定,并不存在真正意義上的疲軟。傳統(tǒng)車企的發(fā)力令新能源市場格局生變,未來的新能源市場或繼續(xù)由傳統(tǒng)車企主宰。

(資料圖片僅供參考)

(資料圖片僅供參考)

同、環(huán)比看傳統(tǒng)車企新能源品牌與造車新勢力的比拼

網(wǎng)通社統(tǒng)計的14個新能源品牌中,按傳統(tǒng)車企和造車新勢力劃分,比亞迪、埃安、騰勢、長安深藍、極氪、SMART、嵐圖屬于傳統(tǒng)車企行列,其余品牌則作為造車新勢力的代表。

其中,7家傳統(tǒng)車企新能源品牌3月共銷售271,365輛新車,另外7家造車新勢力僅銷售59,423輛新車。即使拋除比亞迪,僅看傳統(tǒng)車企專為電動化成立的新能源品牌,造車新勢力仍無法與其他6家品牌的總銷量抗衡。

以同、環(huán)比數(shù)據(jù)來看,同比增幅最大的要屬騰勢品牌,其3月幾乎僅靠D9一款MPV車型實現(xiàn)月銷量破萬,同比增幅達到驚人的8941.74%,環(huán)比增幅也來到41.98%;其次令人驚喜的是嵐圖品牌,嵐圖3月共銷售3,027輛新車,同比增長141.58%,環(huán)比增長173.44%;長安深藍增幅同樣明顯,3月共銷售8,568輛新車,環(huán)比增幅108.82%,月銷量破萬指日可待。

另外,極氪3月銷量同比增幅超200%,埃安同比增幅超100%,從上述車企數(shù)據(jù)表現(xiàn)不難看出,傳統(tǒng)車企旗下的新能源品牌正處高速增長階段,同比方面能驗證傳統(tǒng)車企新能源品牌走向成熟的速度要快過當時造車新勢力的發(fā)展。

當然,造車新勢力當年的努力為現(xiàn)在的新能源車市打下堅實基礎(chǔ),當時與現(xiàn)在的市場環(huán)境不可同日而語,但不可否認的是,在市場逐漸形成規(guī)模的時候,傳統(tǒng)車企可利用的市場資源及強大的綜合體系,能令其獲得更快的發(fā)展速度,這是造車新勢力們無法比擬的。尤其在大部分造車新勢力仍處虧損的情況下,未來想要與傳統(tǒng)車企新能源品牌抗衡,更是難上加難。

新能源第一梯隊之爭,沒懸念了嗎?

若算上特斯拉,銷量第一梯隊的三家品牌應(yīng)該是比亞迪、埃安和特斯拉。單從統(tǒng)計品牌中來看,理想單月銷量突破2萬的成績說明了其在完善產(chǎn)品矩陣后,競爭力確實提升了一大截,在不計入特斯拉的情況下,理想目前有能力躋身第一梯隊。

比亞迪依然穩(wěn)定,穩(wěn)居新能源甚至是行業(yè)第一的位置。88.5%的同比增幅依舊能夠說明自去年3月起比亞迪轉(zhuǎn)型所帶來的巨大成功。環(huán)比增幅5.56%能夠說明其穩(wěn)定的市場表現(xiàn)。埃安成為“悶聲發(fā)大財”的代表,月銷量一舉突破4萬大關(guān)。

分析比亞迪與埃安的產(chǎn)品結(jié)構(gòu),兩家最大的共同點在于精準的市場定位及市場用戶群體分析能力,將產(chǎn)品定位的主戰(zhàn)場聚焦至10萬至25萬區(qū)間。如果說理想、蔚來等造車新勢力研究透了用戶的產(chǎn)品功能的使用需求,那么比亞迪和埃安則研究透了用戶對新能源車型真正的剛需。這也能看出,蔚來為何一直有傳言要打造中低端車型,理想為何瘋狂下探車型矩陣。

說到蔚來和理想,目前兩家車企看似運籌帷幄,但卻各存隱患。蔚來從銷量中不難看出,能夠維持每個月的銷量成績已經(jīng)是目前蔚來能做到的最佳效果。其最大的隱患在于盈利能力,若未來無法扭虧為盈,將極大影響蔚來想要“做大做強”的信念。

相對蔚來,理想雖同樣處于虧損狀態(tài),但相對虧損較少,加之其銷量已形成穩(wěn)定增長態(tài)勢,產(chǎn)品線也逐步拉長,但問題是,在理想的產(chǎn)品結(jié)構(gòu)中,中高端車型受眾群體是否能支撐其保持穩(wěn)定的銷量態(tài)勢,目前還是未知數(shù)。

除上述品牌外,目前有能力直逼第一梯隊的,筆者認為深藍具有較大的市場潛力。相比哪吒和騰勢兩家本月銷量過萬的品牌,深藍在品牌力和全產(chǎn)業(yè)鏈把控上相對哪吒更加優(yōu)勢,在產(chǎn)品布局上要強于騰勢。騰勢未來會涉及除MPV以外的車型,是不是就能將深藍甩在身后,其實市場已經(jīng)說明了此問題。

如前文說道,目前新能源產(chǎn)品最具競爭力,最走量的依然是剛需產(chǎn)品市場,而不是改善型產(chǎn)品市場,換言之,騰勢只有做到比亞迪的產(chǎn)品結(jié)構(gòu)才可能與深藍競爭,否則深藍未來的直接對手將是埃安和比亞迪,雖目前達不到這兩個品牌的聲量,但借著長安汽車龐大的市場群體,深藍在目前看來無疑是極具市場潛力的新能源品牌之一。

結(jié)語:

未來,能夠保持穩(wěn)定性的品牌才能夠繼續(xù)前進,很多銷量穩(wěn)定性較差,也就是每月之間波動較大的品牌或無法在未來的新能源市場中活的更好。雖然新能源汽車的保有量并未大至能夠完全將市場定性,但品牌之間的競爭格局卻已初步明朗。依然是老生常談的話題,綜合實力占優(yōu)的企業(yè)有能力孵化更優(yōu)秀的品牌,也有源源不斷為產(chǎn)品注入強大技術(shù)的資本,而靠營銷宣傳支撐的品牌,當可用的噱頭玩完了后,還能有什么可玩的呢?

(圖/文網(wǎng)通社劉嵩)關(guān)鍵詞:

營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息